L'état de l'art, la revue de littérature ou encore l'état des connaissances constitue une étape essentielle de tous travaux de recherche. Elle consiste en effet à rechercher, collecter puis synthétiser l'ensemble des connaissances scientifiques et techniques sur un sujet à un instant donné. Cet état de l'art est donc fondamental avant d'amorcer une activité de recherche. L'objectif premier étant bien évidement de ne pas se lancer dans des travaux complexes et couteux si des solutions à nos problématiques existent d'ores et déjà dans les connaissances accessibles.

Ce constat étant fait, il est donc tout à fait normal de retrouver cette étape dans la justification technique de travaux valorisés au Crédit d'Impôt Recherche. En effet, comme son nom l'indique, le CIR est un dispositif fiscal qui va permettre aux entreprises françaises de récupérer sous forme de crédit d'impôt une partie des dépenses engagées pour leurs activités de recherche. Parlant bien ici de recherche, il est naturellement attendu la réalisation d'un état de l'art en amont des travaux.

En effet, d'après le Bulletin Officiel des Finances Publiques (BOFIP), "L'état des techniques existantes, ou état de l’art, constitue la référence pour déterminer si un projet de l'entreprise nécessite l'engagement d'une opération de R&D" ... et donc de travaux éligibles au CIR.

Au sommaire

Formation CIR - Identifier et justifier ses travaux de R&D

Vous déclarez régulièrement du CIR mais vous n'êtes pas certains de l'éligibilité de vos travaux ainsi que de vos justificatifs techniques ?

Découvrez notre formation complète sur le sujet et évitez ainsi tout risque fiscal!

Définition et lien avec le CIR

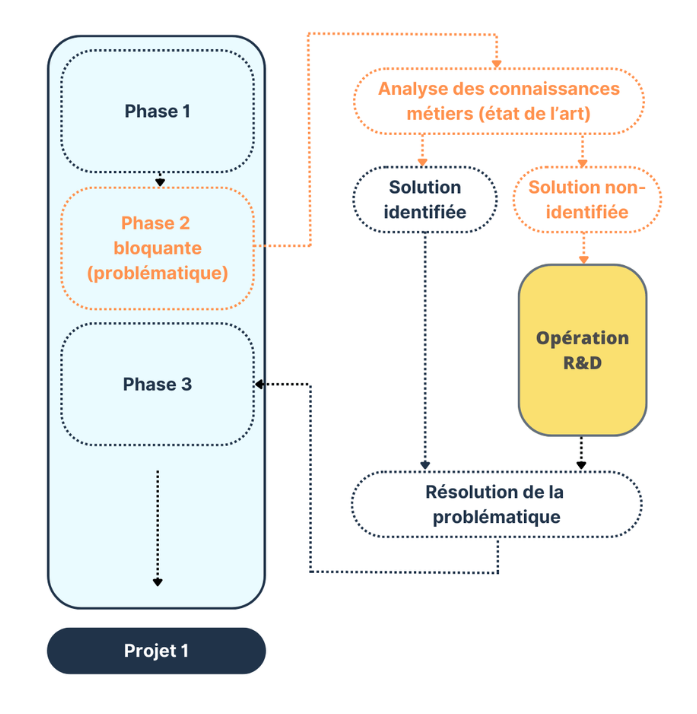

En somme, si l'état de l'art ne permet pas d'identifier de solutions permettant de répondre à notre problématique, nous sommes donc face à un verrou technologique, technique ou scientifique nécessitant la réalisation de travaux nouveaux et créatifs pour lever cette incertitude via une démarche structurée et systématique.

En effet d'après le BOFIP : "Si le problème posé n’a pas trouvé de solution [ND: suite à l'état de l'art], alors il s’agit d’un verrou scientifique nécessitant l’engagement d’une opération de R&D."

Il est donc essentiel pour les entreprises souhaitant déclarer du CIR de manière sécurisée, d'intégrer cet état de l'art amont de leurs activités de recherche et développement mais également au sein de leur dossier technique justificatif.

La méthodologie pour rédiger un état de l'art efficace

Formuler la problématique

Recherche et sélection des publications

Synthèse des travaux

La critique des travaux

Conclusion

Pour aller plus loin (formation, audit, accompagnement...)

Formation CIR - Identifier et justifier ses travaux de R&D

Vous déclarez régulièrement du CIR mais vous n'êtes pas certains de l'éligibilité de vos travaux ainsi que de vos justificatifs techniques ?

Découvrez notre formation complète sur le sujet et évitez ainsi tout risque fiscal!

Nos articles qui pourraient vous intéresser