Le Crédit d'Impôt Recherche (CIR) constitue un levier important pour encourager les entreprises à investir dans la recherche et le développement (R&D). Dans ce contexte, les dépenses de sous-traitance permettent aux entreprises de confier certaines activités de recherche à des prestataires externes tout en bénéficiant des avantages fiscaux du CIR. Cet article vise à clarifier les conditions à respecter et les démarches à entreprendre pour que les dépenses de sous-traitance soient admissibles au CIR.

Au sommaire

Formation Chiffrer son CIR

Vous souhaitez connaitre toutes les bonnes pratiques pour optimiser et sécuriser votre chiffrage CIR ?

Découvrez notre formation complète sur le sujet !

Les conditions pour que les prestations de recherche externalisées soient éligibles au CIR

Les critères liés à l'organisation des prestations sous-traitées

Les critères liés à la nature des travaux sous-traités

La prise en compte des dépenses de sous-traitance dans le calcul du crédit

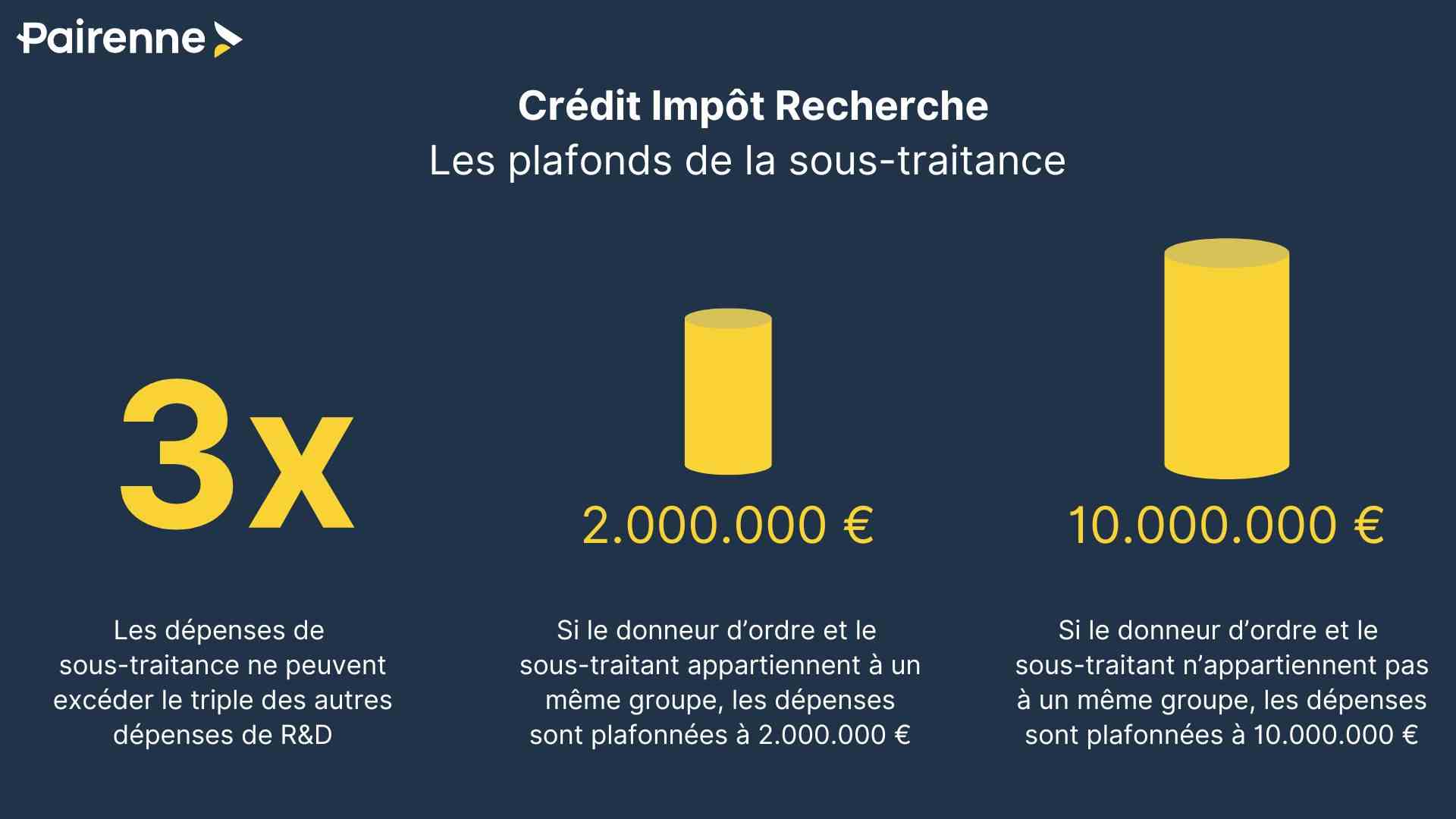

Plafond lié au lien entre les structures

Plafond lié au niveau des dépenses de sous-traitance

Focus sur la notion d'agrément CIR

Comment devenir un organisme agréé ?

Comment savoir si un sous-traitant est agréé ?

Formation CIR - Identifier et justifier ses travaux de R&D

Vous déclarez régulièrement du CIR mais vous n'êtes pas certains de l'éligibilité de vos travaux ainsi que de vos justificatifs techniques ?

Découvrez notre formation complète sur le sujet et évitez ainsi tout risque fiscal!

Besoin d'aide (formation, accompagnement...) ?

Nos articles qui pourraient vous intéresser

Questions fréquentes

Qu'est-ce que le Crédit d'Impôt Recherche (CIR)

Le CIR est un dispositif fiscal permettant aux entreprises de bénéficier d'un crédit d'impôt pour les dépenses de recherche et développement (R&D) qu'elles engagent.

Est-il possible de retenir des travaux de R&D sous-traiter dans le cadre du CIR ?

Oui, il est possible de sous-traiter des travaux de R&D à des prestataires externes tout en bénéficiant du CIR, sous certaines conditions.

Quelles sont les conditions pour que les dépenses de sous-traitance soient éligibles au CIR ?

Les dépenses de sous-traitance doivent être réalisées auprès d'organismes agréés par le ministère de l'Enseignement supérieur et de la Recherche. De plus, les travaux sous-traités doivent être réalisés en UE et correspondent à des opérations de R&D.

Comment savoir si un prestataire est agréé pour la sous-traitance de travaux de R&D ?

Quels documents doivent être fournis pour justifier des dépenses de sous-traitance dans le cadre du CIR ?

Lors d'un contrôle fiscal, le donneur d'ordre doit être en mesure de fournir plusieurs documents, tels que des contrats de sous-traitance, des fiches techniques des travaux réalisés, des factures, et des décisions d'agrément pour chaque sous-traitant.

Qu'est-ce que l'agrément CIR et pourquoi est-il important dans le cadre de la sous-traitance des travaux de R&D ?

L'agrément CIR est une reconnaissance accordée par le ministère de l'Enseignement supérieur et de la Recherche à des entités pour leurs capacités à réaliser des travaux de recherche éligibles au CIR. Cet agrément est crucial pour que les dépenses de sous-traitance effectuées auprès de ces entités puissent être prises en compte dans le calcul du crédit du donneur d'ordre.

Qu'est-ce que la sous-traitance en cascade dans le contexte du CIR ?

La sous-traitance en cascade se produit lorsque le prestataire initial sous-traite lui-même une partie des travaux à un autre prestataire. Dans le cadre du CIR, si la sous-traitance en cascade est utilisée, il est important que les dépenses sous-traitées soient réalisées par des organismes agréés et que les travaux réalisés respectent les critères d'éligibilité au CIR.

Y a-t-il des limites aux dépenses de sous-traitance éligibles au CIR ?

Oui. Il existe notamment des plafonds en fonction des liens capitalistiques entre le donneur d'ordre et le sous-traitant. En complément, les dépenses sous-traitées ne peuvent pas excéder le triple des autres dépenses de R&D.