Contexte de la mise en place de ce régime fiscal

Au tournant des années 2000, de nombreux pays de l'OCDE ont mis en place des régimes fiscaux attractifs pour les bénéfices générés à partir de la propriété intellectuelle, en particulier les brevets. L'objectif était de stimuler la recherche et le développement des entreprises nationales tout en attirant des entreprises étrangères innovantes.

Sommaire

Formation IPBOX

Vous souhaitez tout savoir sur le régime IPBOX afin de pouvoir le déclarer sereinement et en autonomie ?

Découvrez notre formation complète sur le sujet !

Quelles sont les entreprises éligibles au dispositif IP BOX / Patent BOX ?

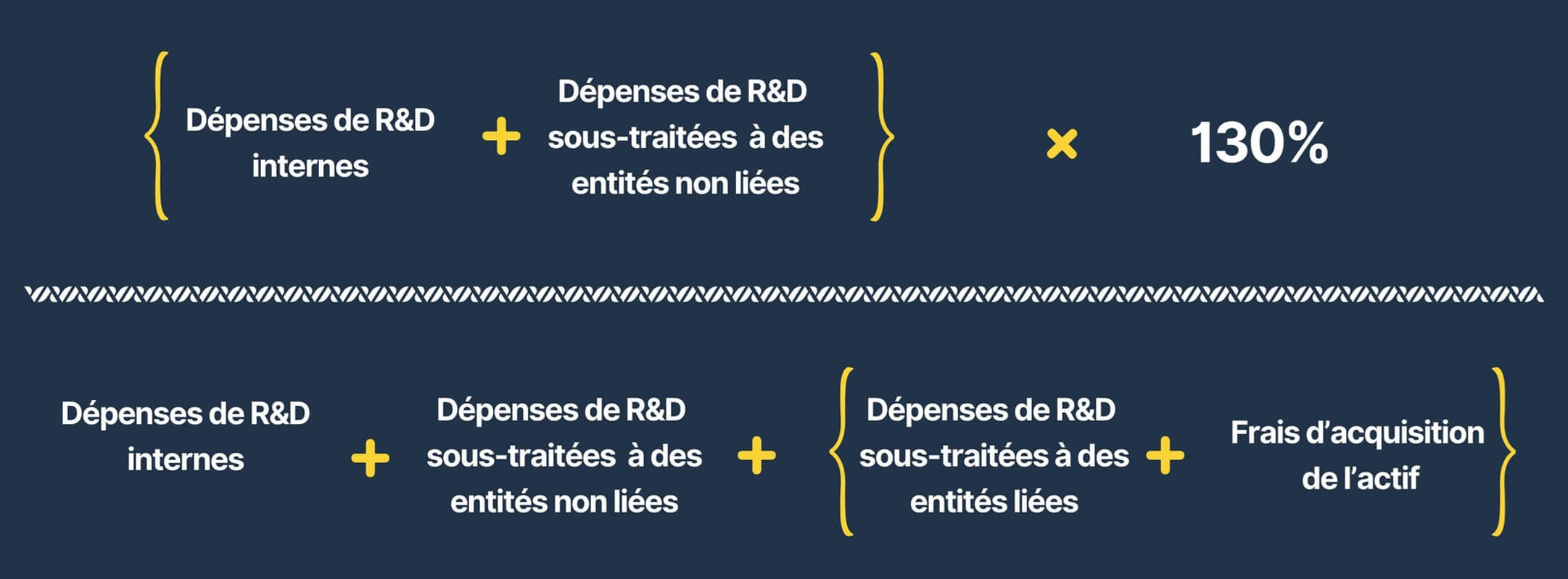

Calcul de la base éligible au dispositif IP Box

Étape 1 : Identifier les actifs éligibles

Les brevets

Les certificats d’utilité

Les logiciels

Étape 2 : Détermination des revenus afférents aux actifs éligibles

Étape 3 : Déduction des dépenses de recherche afférentes aux actifs éligibles

Étape 4 : Calcul du ratio nexus ou ratio d’assujettissement

Étape 5 : Analyse de l’avantage fiscal et choix d’activer l’option

Étape 6 : Démarches déclaratives liées à la diminution de l'impôt sur les sociétés

Étape 7 : Le dossier justificatif

Ce dossier doit notamment présenter :

- Une description générale des activités de recherche et développement (R&D),

- Les actifs immatériels concernés par le régime,

- Les dépenses de R&D et leur répartition entre les actifs immatériels.

- La détermination du ratio Nexus,

Conclusion

L'IP Box peut représenter une économie fiscale significative pour les entreprises, mais sa mise en place et sa justification nécessitent une connaissance approfondie des projets de recherche et de développement.

Avant de se lancer, il est essentiel de s'assurer de l'éligibilité au dispositif et de valider la présence de documentation suffisante pour anticiper toute demandes fiscales. nous vous recommandons vivement de vous former si vous avez des doutes.

Il sera également capital de mettre en place une méthode claire pour le calcul et d'assurer sa traçabilité.

Formation IPBOX

Vous souhaitez tout savoir sur le régime IPBOX afin de pouvoir le déclarer sereinement et en autonomie ?

Découvrez notre formation complète sur le sujet !

Questions fréquentes

Qu'est-ce que l'IP BOX?

Il s'agit d'un dispositif fiscal à destination des entreprises françaises qui réalisent des travaux pour développer des actifs de propriété intellectuelle de type brevet et logiciel notamment.

Comment bénéficier de l'IP BOX ?

Pour bénéficier du dispositif, l'entreprise doit être en mesure de justifier qu'elle possède des actifs de propriété intellectuelle desquels elle dégage des bénéfices.

Quand activer l'option IP BOX ?

Il est important de faire des simulations chaque année afin de connaitre le meilleur moment d'activer l'option pour optimiser au maximum l'avantage fiscal.

Comment déclarer son IP BOX ?

Pour profiter de l'IP Box, l'entreprise doit opter pour ce régime dans sa déclaration de résultat. Elle doit remplir le formulaire 2468-SD.

Nos articles sur le même sujet qui pourraient vous intéresser

Textes de référence