Etape 1 - La recherche des dépenses éligibles au CIR

Une fois que vous avez validé la réalisation d'opérations de recherche au cours d’une année, vous devrez tracer les dépenses associées éligibles au crédit d'impôt recherche.

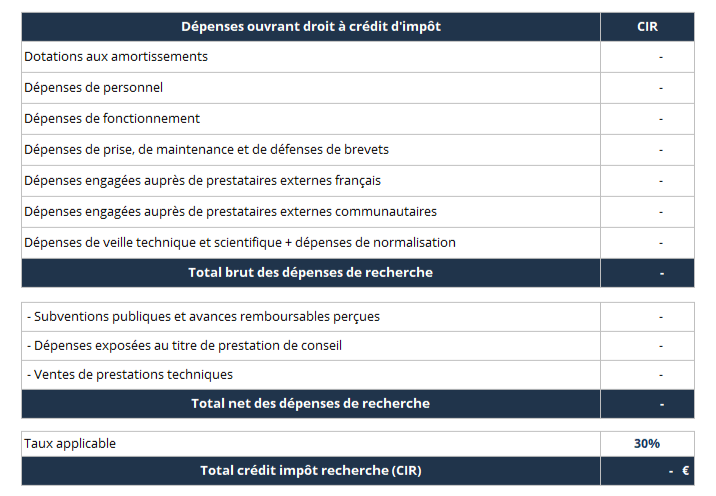

Ces dépenses peuvent être associés à 7 types d’investissements :

Empty space, drag to resize

1 Les dépenses de personnel

Il s'agit des dépenses qui impactent le plus le montant du crédit d'impôt recherche.

Sont éligibles les salariés de type chercheurs et techniciens de recherche directement affectés aux opérations de R&D.

L’administration vise principalement les personnes détentrices de diplômes scientifiques de niveau master. A défaut de tel diplôme, il sera nécessaire d’être en mesure de justifier la capacité technique du collaborateur à réaliser des travaux de haute technicité. Cette justification pourra notamment se faire par la transmission de fiche de poste avec présence de tâches techniques ou avec la transmission de CV démontrant l’expérience acquise dans un domaine pointu.

De manière plus fine, les dépenses éligibles sont les salaires bruts, les charges patronales obligatoires mais aussi les avantages en nature, les participations et les intéressement.

Ces dépenses devront être retenues proportionnellement au taux d’implication R&D du collaborateur. Afin de connaitre ce taux l’entreprise demandeuse de crédit devra être en mesure de préciser les temps réellement passés sur les tâches relevant de la R&D au sens de l’administration.

Remarques :

- Attention , les implications au forfait sont formellement interdites. Sans que cela soit clairement obligatoire, l’administration incite fortement à la mise en place d'un système de suivi des temps au sein des entreprises demandeuses de crédit.

- Bonus : les profils ayant un diplôme de docteur depuis moins de deux ans et signant leur premier CDI peuvent être doublés dans la base du crédit ! Pour en savoir plus, vous pouvez consulter notre article sur le statutjeune docteur.

Empty space, drag to resize

2 Les dotations aux amortissements

Deuxième poste de charge entrant dans l'assiette des dépenses de recherche : les dotations aux amortissements.

Sont ici visées des dotations aux amortissements des immobilisations de biens créés ou acquis à l’état neuf et affectés directement aux opérations de R&D identifiées.

De la même façon que pour le personnel, les dotations annuelles ne seront pas mécaniquement retenues à 100%. Elles devront être multipliées par le taux d’implication R&D de la machine. Le demandeur de crédit devra ainsi être en mesure de mettre en place une méthodologie précise pour suivre le taux de R&D des machines valorisées.

Attention, si la machine n’est pas immobilisée mais comptabilisée en achat, elle ne pourra pas être retenue dans le chiffrage.

Empty space, drag to resize

3 Les frais de fonctionnement

Les dépenses de fonctionnement couvrent les activités supports aux tâches de R&D dont les tâches de bureau telles que les activités administratives, financières, juridiques ou réglementaires. Elles couvrent également les activités commerciales, les activités de transport, d’entreposage, d’entretien, de maintenance, de sécurité et de qualité.

Concernant leur calcul, les frais de fonctionnement sont retenus forfaitairement.

Ils correspondent ainsi à 75% des dotations aux amortissements des machines servant à la R&D auquel il convient d’ajouter 43% des dépenses de personnels techniques.

Petite particularité, si un collaborateur à le statut de jeune docteur, les frais de fonctionnement qu'il sera possible d'intégrer dans la base du crédit seront majorés et portés à 100% de son salaire chargé éligible.

La présence de ces frais de fonctionnement justifient le fait de ne pas prendre en compte dans les dépenses de personnel des profils non techniques (risque de doublon).

Empty space, drag to resize

4 Les dépenses de prestations externes

Les dépenses éligibles pour la sous-traitance sont celles confiées à des organismes de recherche privés ou à des établissement de recherche publics qui ont participé aux opérations de R&D valorisées et ce à condition que ces organismes soient agréés.

L’agrément est accordé par décision du ministre chargé de la recherche pour une durée de 3 ans.

Ainsi, si un sous-traitant est agréé, le demandeur de crédit pourra retenir les dépenses associées dans sa base de crédit. Il est néanmoins nécessaire de bien s’assurer que les travaux réalisés par ce prestataire portent bien sur des sujets techniques avant de les inclure dans le chiffrage.

Sur chaque facture, il sera ainsi important d’isoler les sommes éligibles, c’est-à-dire les prestations techniques permettant de faire avancer les travaux de recherche, des autres dépenses. Seules les prestations utiles à l'avancement de la R&D pourront être inclues dans la base du crédit.

Les dépenses de sous-traitance peuvent représenter un enjeu important sur le montant du crédit d'impôt. Il est important de bien les suivre régulièrement en s'assurant notamment que les prestataires renouvèlent bien leur agrément CIR.

Remarque :

En cas de contrôle, l’administration fiscale peut souhaiter consulter les factures et les contrats de prestations des sous-traitants retenus dans le chiffrage du crédit. Elle peut également demander leur attestation d’agrément CIR ou encore la liste des livrables. Pensez à capitaliser ces documents !

Empty space, drag to resize

5 Les dépenses de propriété intellectuelle

Les dépenses qui entrent dans l'assiette du crédit d'impôt sont celles relatives

aux brevets et

aux certificats d’obtention végétal.

Les prestations éligibles sont précisément les coûts relatifs à la prise, à la maintenance et à la défense de brevet ou certificats d’obtention végétal.

Peuvent ainsi être pris en compte :

- Au titre de la prise de brevet : les honoraires versés aux conseils en brevets, les frais de traduction et les taxes diverses perçues au profit de l'INPI pour la délivrance des brevets ,

- Au titre de la maintenance de brevet : les dépenses liées à la taxe annuelle pour le maintien en vigueur des titres, les rémunérations versées en France et à l'étranger aux conseils et aux mandataires chargés de la surveillance de ces brevets,

- Les primes et cotisations d’assurance pour les brevets et les certificats d’obtention végétale.

Empty space, drag to resize

6 Les dépenses de normalisation

Ce point cible les dépenses exposées dans le cadre de la participation aux réunions officielles de normalisation afférentes aux produits vendu par le demandeur de crédit.

L'activité de normalisation consiste donc à mettre au point les documents de référence d’un secteur.

Remarque :

Attention, les temps passés à se conformer aux normes ne sont pas visés ici et donc pas éligibles.

Empty space, drag to resize

7 Les dépenses de veille technologique

Dernier type de dépense qui entre en compte dans l'assiette du CIR et donc dans la base de calcul du crédit : les dépenses liées à la veille technologique.

Le bofip explique que « La veille technologique est un processus de mise à jour permanent ayant pour objectif l'organisation systématique du recueil d'informations sur les acquis scientifiques, techniques et relatifs aux produits, procédés, méthodes et systèmes d'informations afin d'en déduire les opportunités de développement ».

Sont ainsi éligibles les dépenses d'abonnements à des revues scientifiques, à des bases de données, les dépenses d'achat d'études technologiques, ainsi que les dépenses de participations à des congrès scientifiques (et les dépenses de personnel générées par la participation à ces congrès lorsqu’elles ne sont pas déjà intégrées dans les dépenses de personnel).

A noter, les dépenses de veille technologique sont plafonnées à 60.000 € par an et par entreprise.

Remarques générales sur l'étape 1:

Les dépenses engagées par les entreprises ne peuvent ouvrir droit au crédit impôt recherche que si :

- Elles sont retenues pour la détermination du résultat imposable à L'IR (Impôt sur le Revenu) ou à l'IS (Impôt sur les Sociétés),

- Elles correspondent à des opérations engagées en France ou dans un pays de l'espace économique européen.