Apprendre à distinguer les coûts fixes et les coûts variables

Dans le monde de la gestion d'entreprise, il est essentiel de comprendre les nuances entre les coûts fixes et les coûts variables. En tant que dirigeant ou gestionnaire, vous avez besoin de connaître ces deux catégories de dépenses pour prendre des décisions éclairées et stratégiques concernant vos finances. Dans cet article, nous explorerons les caractéristiques distinctes des coûts fixes et variables, ainsi que leur impact sur la rentabilité et la stabilité financière de votre entreprise. En comprenant ces concepts fondamentaux, vous serez mieux équipés pour optimiser vos stratégies financières et assurer la croissance durable de votre entreprise.

Sommaire

Nos formations dédiées à la gestion administrative

Découvrez nos formations dédiées aux spécificités comptables, fiscales et sociales des sociétés :

Les coûts fixes

Définition et caractéristiques des coûts fixes

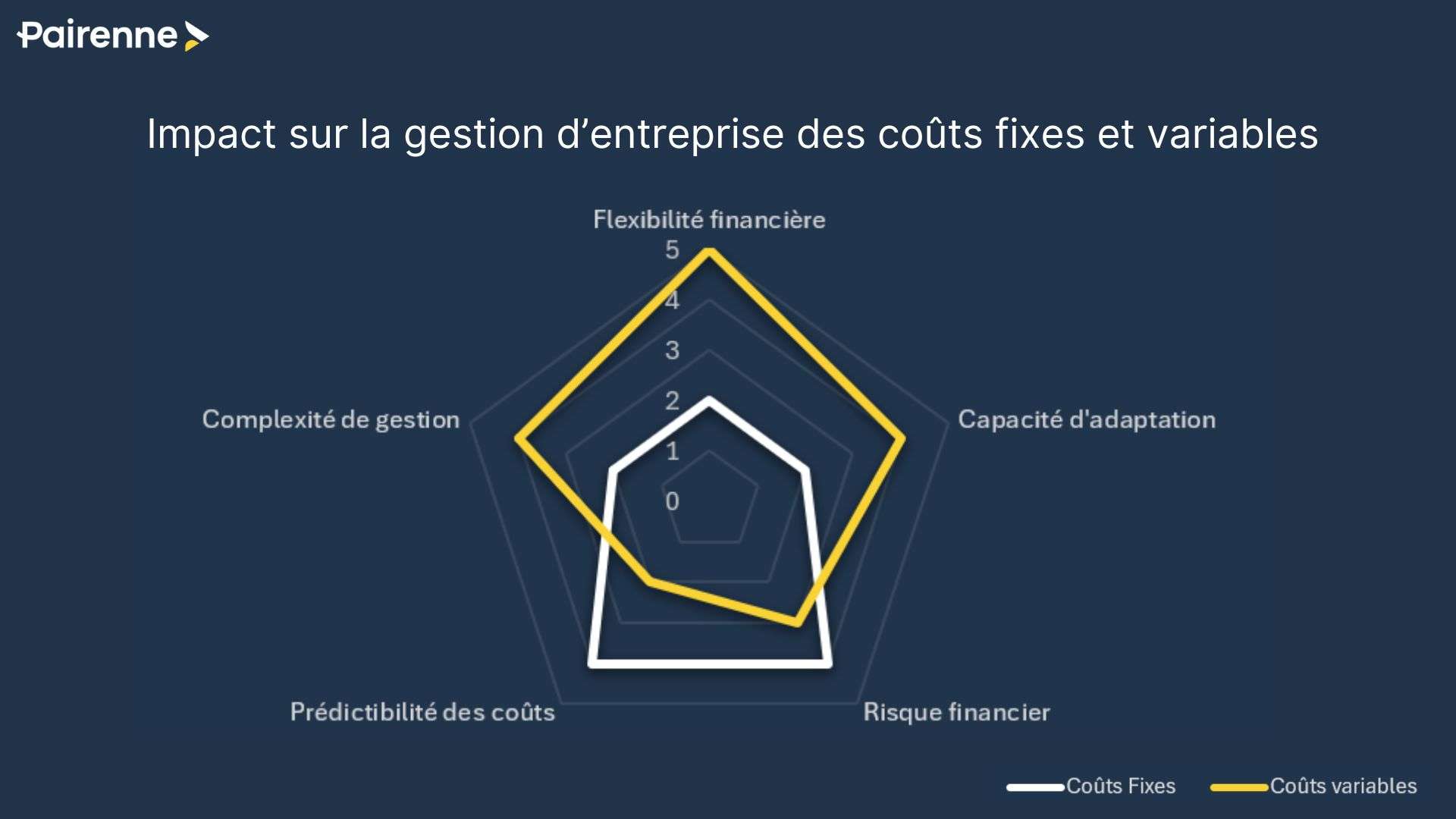

Impact des coûts fixes sur la rentabilité et la stabilité financière de l'entreprise

Les coûts variables

Définition et caractéristiques des coûts variables

Importance de contrôler les coûts variables pour l'optimisation des bénéfices

Illustrations de l'impact des coûts fixes et variables sur le compte de résultat

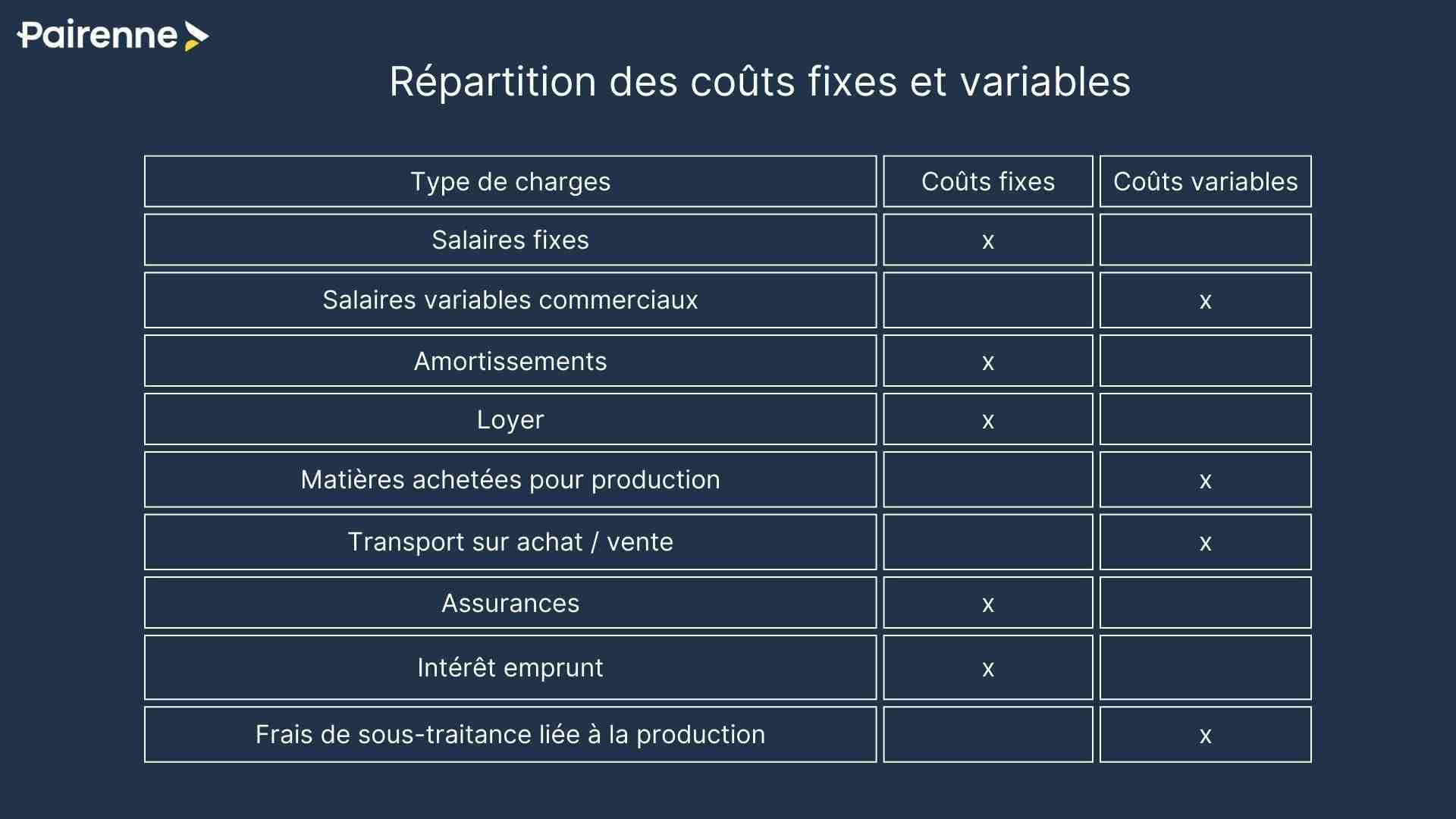

Classification des charges fixes et variables

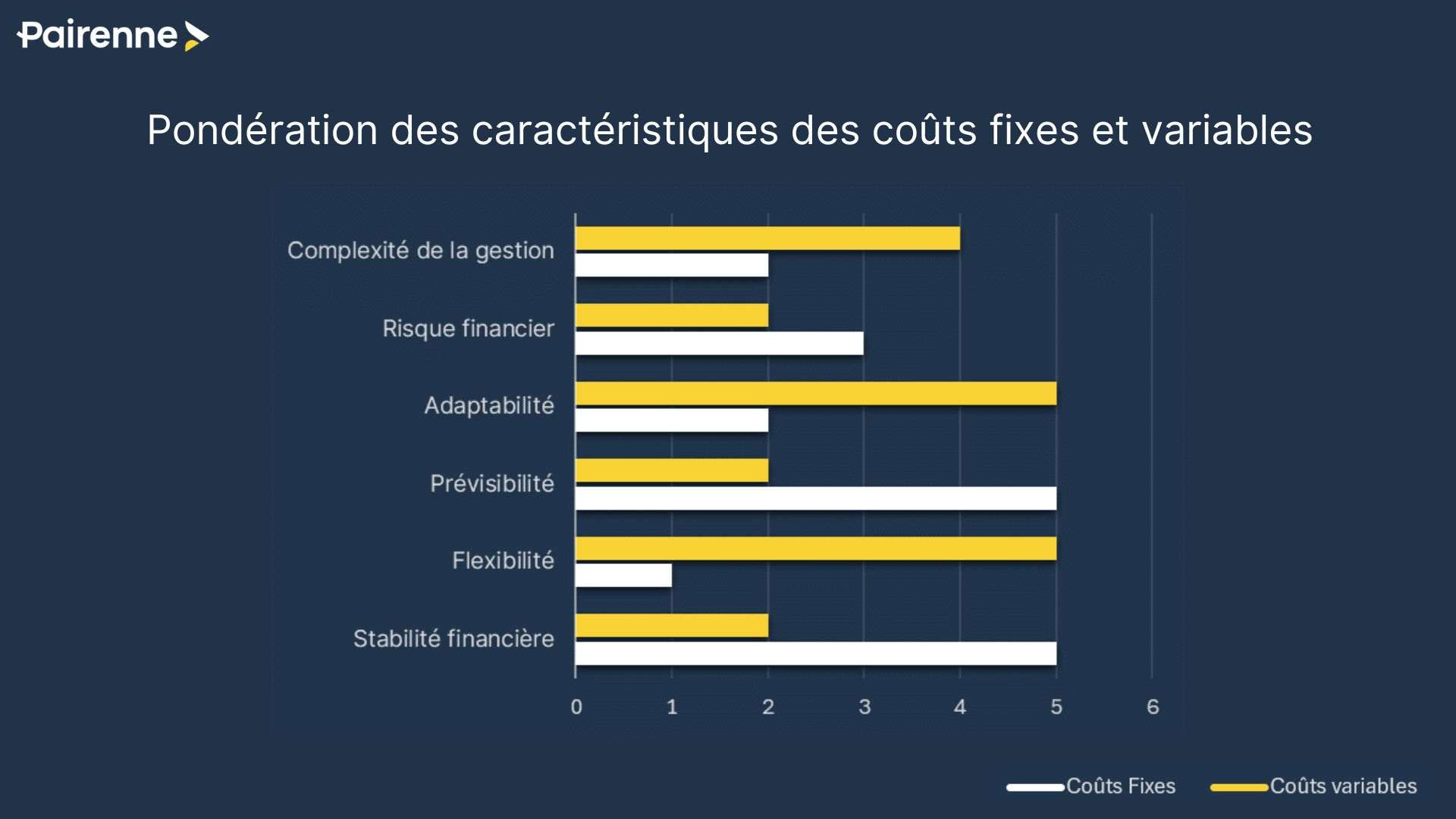

Illustrations des caractéristiques des charges fixes et variables

Exemples sur les charges de structure

Cas d'une entreprise avec des coûts fixes prédominants

Cas d'une entreprise avec des coûts variables prédominants

Conclusion sur les charges fixes et variables

Nos formations dédiées à la gestion administrative

Questions fréquentes

Quelle est la différence entre les coûts fixes et les coûts variables ?

Les coûts fixes restent constants indépendamment du niveau d'activité de l'entreprise, tandis que les coûts variables fluctuent en fonction du volume de production ou de vente.

Quels sont quelques exemples de coûts fixes ?

Les loyers, les salaires des employés administratifs, les frais d'assurance, les dépenses liées à l'amortissement des équipements et des installations sont des exemples courants de coûts fixes.

Quels sont quelques exemples de coûts variables ?

Le coût des matières premières, les commissions de vente, les frais de transport et les coûts liés à la sous-traitance sont des exemples typiques de coûts variables.

Comment les coûts fixes influent-ils sur la rentabilité de l'entreprise ?

Les coûts fixes doivent être couverts avant que l'entreprise puisse réaliser un bénéfice, ce qui signifie que des revenus suffisants doivent être générés pour couvrir ces dépenses. Une mauvaise gestion des coûts fixes peut compromettre la rentabilité de l'entreprise.

Quel est l'impact des coûts variables sur la flexibilité opérationnelle ?

Les coûts variables offrent une flexibilité opérationnelle car ils peuvent être ajustés en fonction des fluctuations de la demande ou de l'activité économique. Les entreprises peuvent réduire ou augmenter ces dépenses en fonction de leurs besoins.

Quelles sont les stratégies recommandées pour gérer les coûts fixes et variables ?

Pour les coûts fixes, il est crucial de maintenir une bonne planification budgétaire et de diversifier les sources de revenus pour réduire les risques. Pour les coûts variables, il est important de négocier les meilleurs tarifs avec les fournisseurs et de surveiller de près les tendances du marché.

Nos articles sur le même sujet qui pourraient vous intéresser