Comprendre le bilan comptable annuel : schémas explicatifs

Dans cet article, nous allons démystifier le bilan comptable. Les schémas proposés explorent les composantes essentielles du bilan comptable et expliquent comment elles s'intègrent dans le paysage financier global d'une entreprise. Que vous soyez un entrepreneur débutant cherchant à comprendre les fondamentaux de la comptabilité ou un responsable administratif, cette plongée dans l'univers du bilan comptable vous fournira les connaissances nécessaires pour échanger avec les tiers de votre entreprise.

Sommaire

Nos formations dédiées à la gestion administrative

Découvrez nos formations dédiées aux spécificités comptables, fiscales et sociales des sociétés :

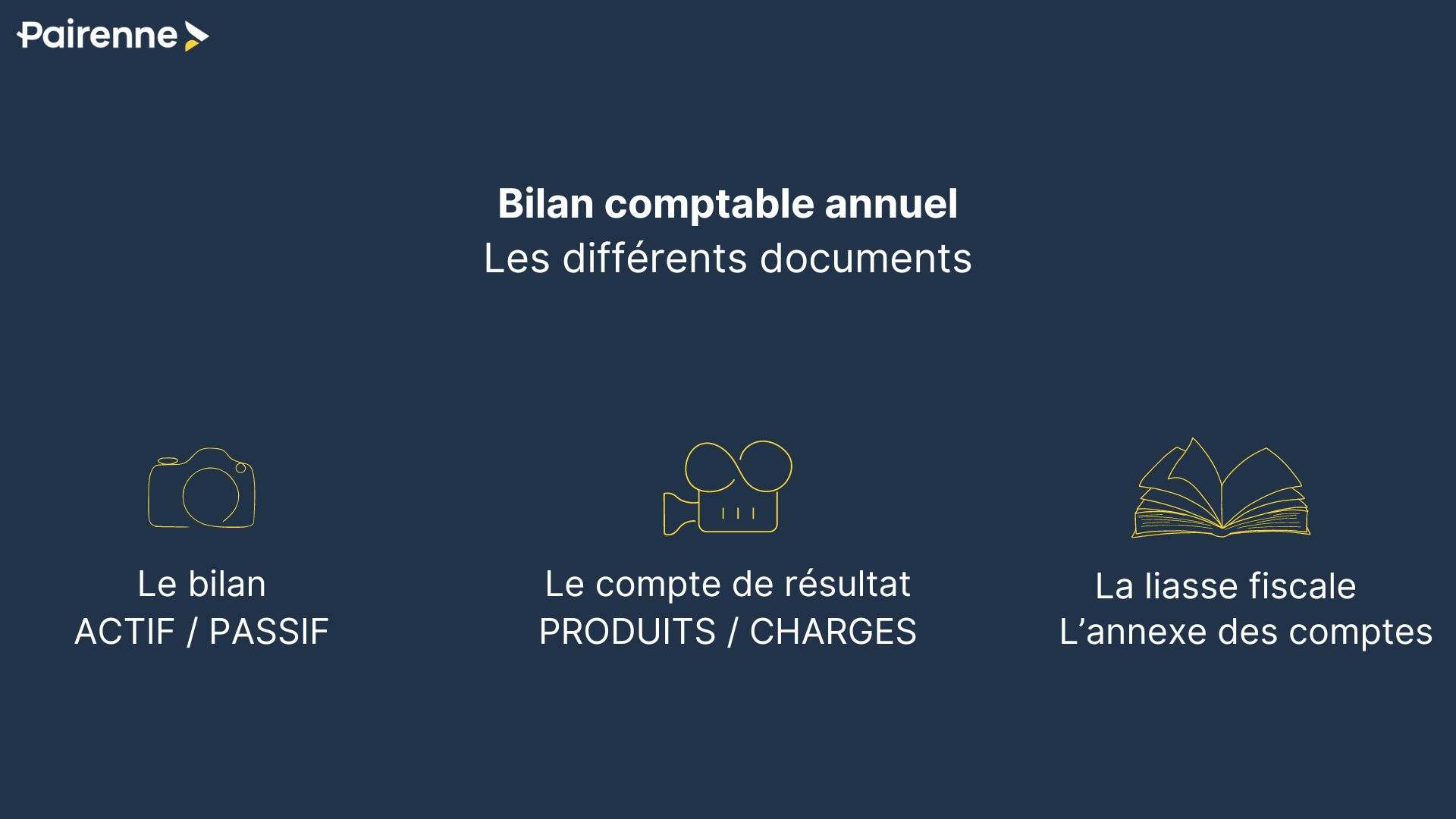

Connaitre les différents états financiers composant un bilan comptable annuel

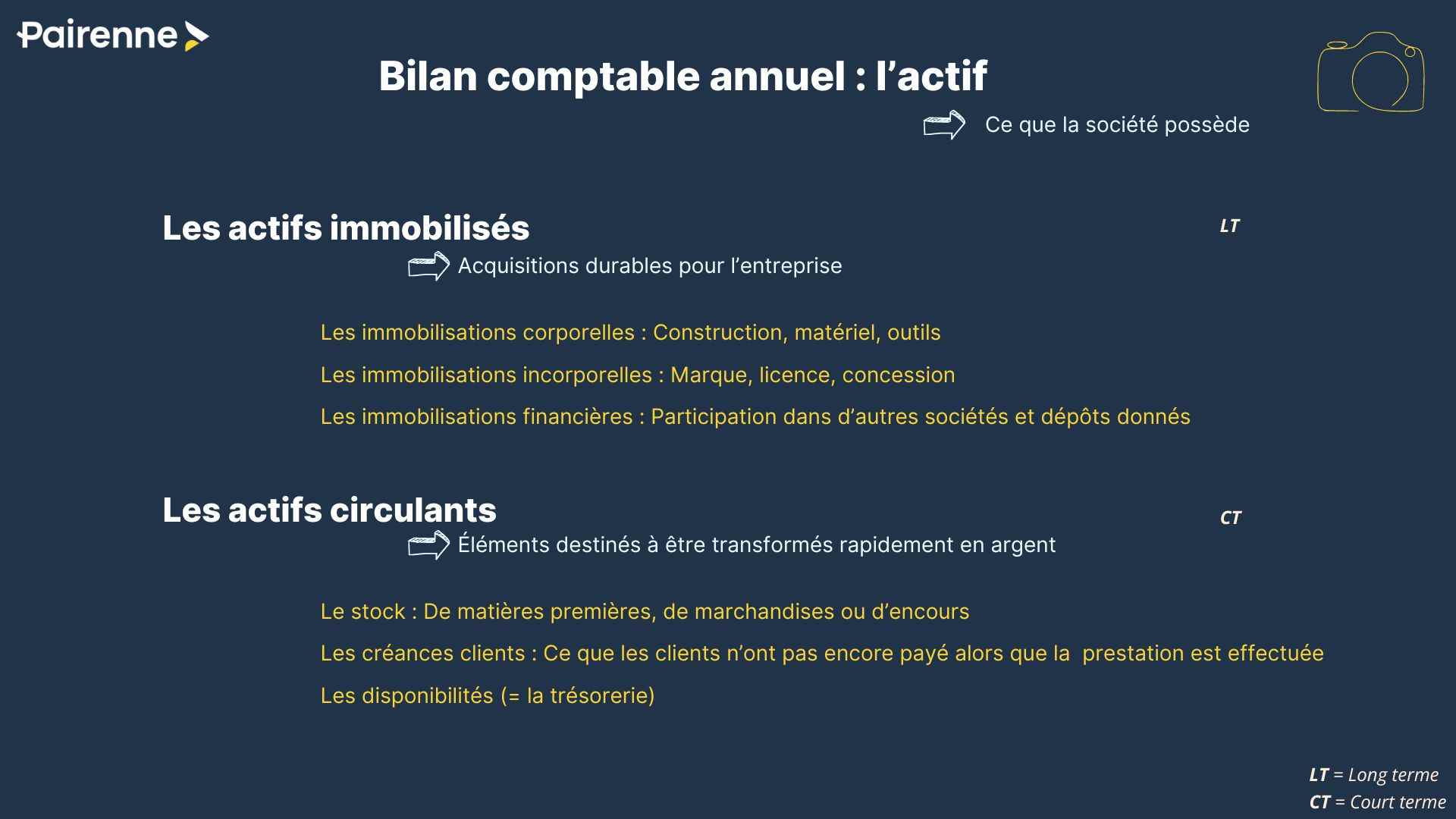

Bilan actif et passif = la photo du dernier jour

L'actif

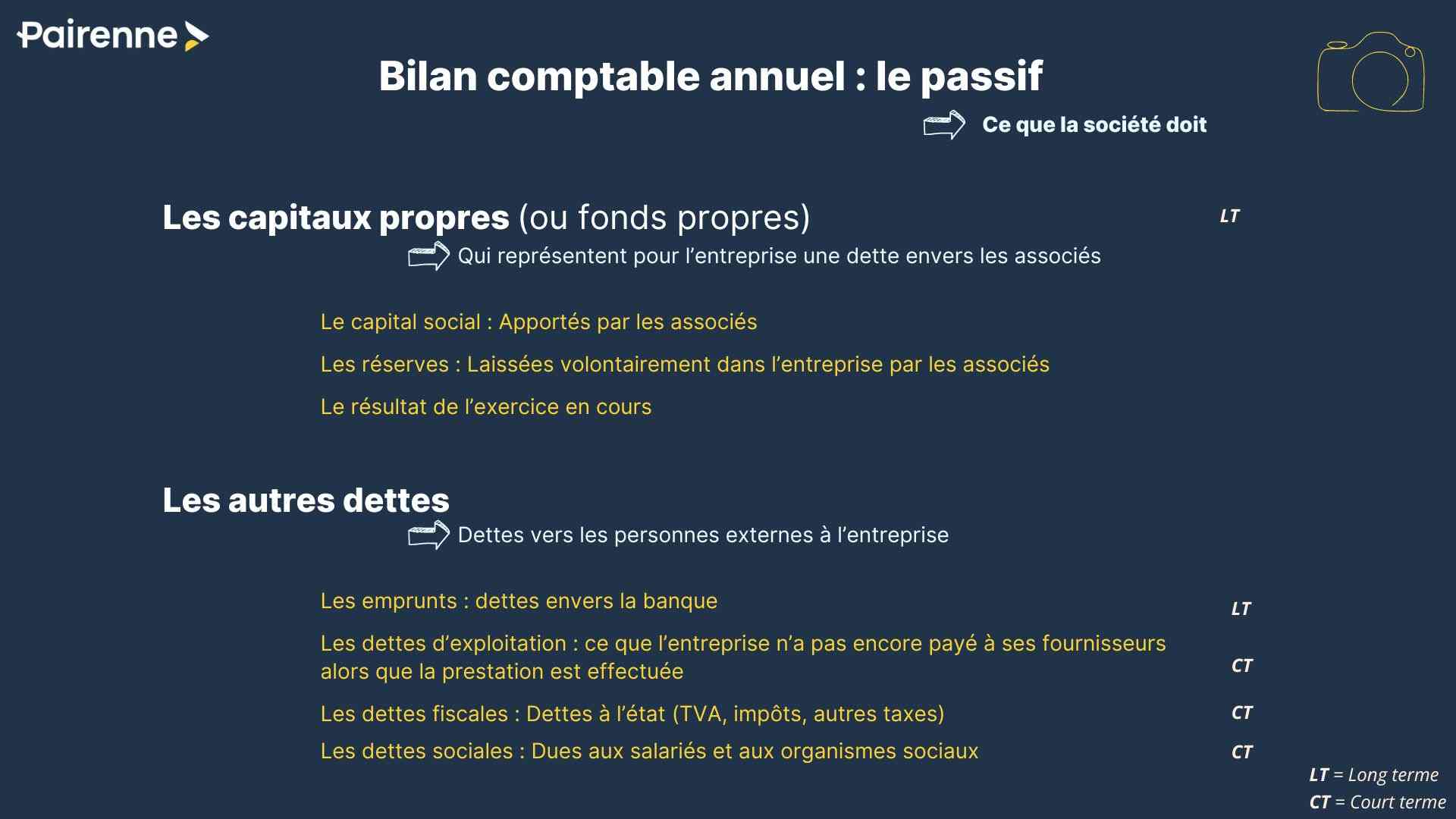

Le passif

Bilan comptable : schéma récapitulatif

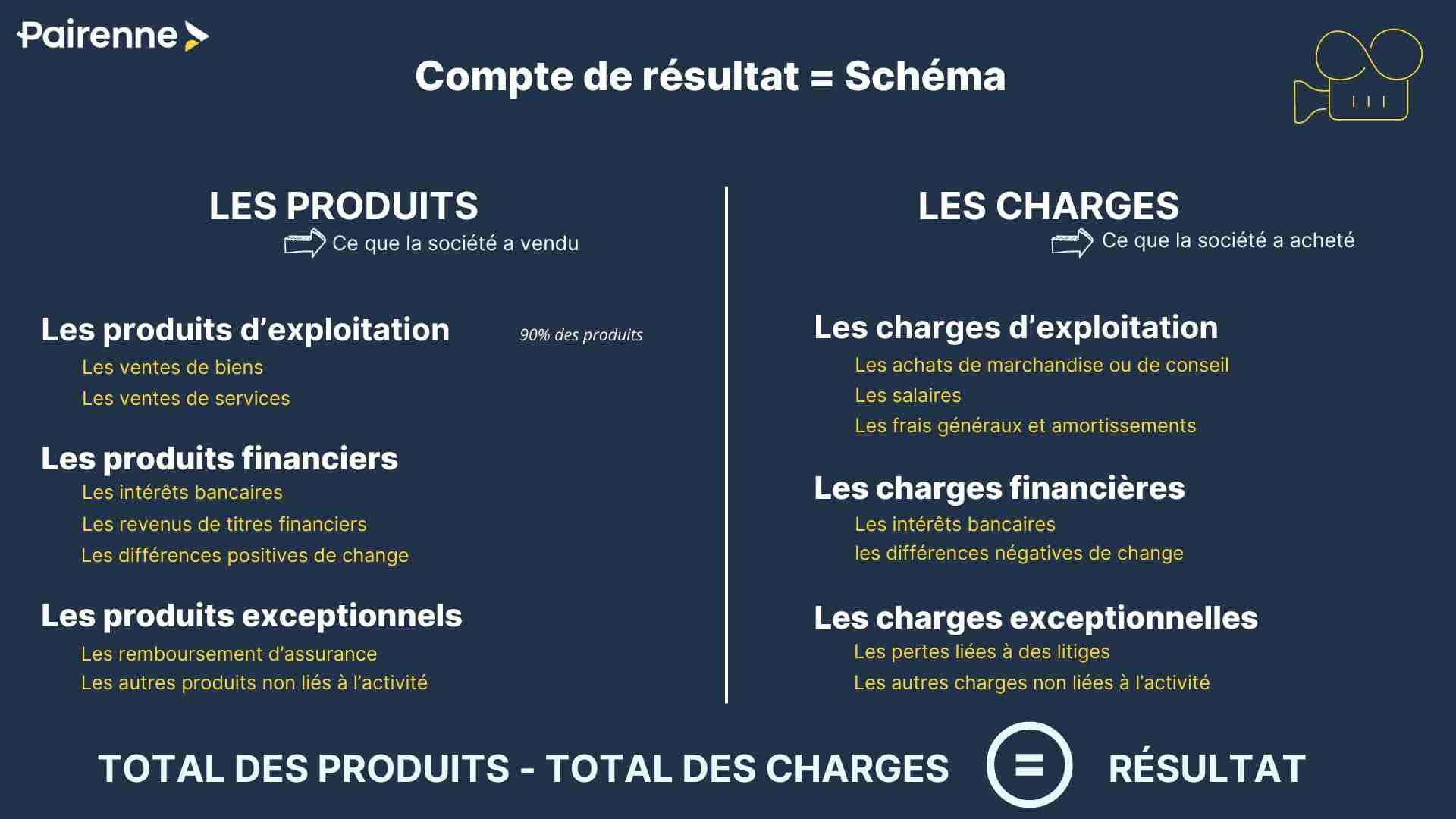

Le compte de résultat = la vidéo de l'exercice

Les produits

Les charges

Les délais pour établir un bilan comptable

Conclusion sur le bilan comptable annuel

Nos formations dédiées à la gestion administrative

Questions fréquentes

Qu'est-ce qu'un bilan comptable ?

Le bilan comptable est un document financier qui présente la situation patrimoniale d'une entreprise à un moment donné. Il se compose de deux parties : l'actif (ressources de l'entreprise) et le passif (dettes et capitaux propres).

Quel est le rôle du bilan comptable ?

Le bilan comptable permet de visualiser les ressources et les obligations financières d'une entreprise à un moment précis. Il fournit une image de sa santé financière et constitue une base pour l'analyse de sa performance économique.

Quelles sont les différences entre le bilan comptable et le compte de résultat ?

Le bilan comptable offre une vue statique de la situation financière à un moment donné, tandis que le compte de résultat présente une vue dynamique de la performance sur une période définie. Le bilan montre ce que possède et doit l'entreprise, tandis que le compte de résultat indique ses revenus et dépenses sur une période.

Quels sont les éléments inclus dans l'actif d'un bilan comptable ?

L'actif d'un bilan comptable comprend les actifs immobilisés (comme les biens immobiliers et les équipements) et les actifs circulants (comme les stocks, les créances et la trésorerie).

Quels sont les éléments inclus dans le passif d'un bilan comptable ?

Le passif d'un bilan comptable comprend les capitaux propres de l'entreprise (ou fonds propres) ainsi que ses dettes envers des tiers, telles que les emprunts bancaires, les dettes fournisseurs et les charges à payer.

Quand doit-on établir un bilan comptable ?

Le bilan comptable est établi à la fin de chaque exercice financier de l'entreprise. Les entreprises doivent respecter des délais spécifiques pour la clôture de leur exercice comptable et la soumission de leur bilan aux autorités fiscales.

Nos articles sur le même sujet qui pourraient vous intéresser

Textes de référence