Le Crédit d'Impôt Recherche (CIR) constitue un levier important pour encourager les entreprises à investir dans la recherche et le développement (R&D).

Parmi les différentes dépenses entrant dans le cadre d'éligibilité du CIR, les frais de fonctionnement occupent une place significative.

Malgré leur importance et bien que rapides à calculer, ces dépenses de fonctionnement ne sont pas toujours bien comprises.

Il est pour autant essentiel de bien appréhender les critères et modalités entourant ces dépenses pour optimiser et sécuriser son CIR.

Nous faisons le point dans cet article.

Au sommaire

Formation Chiffrer son CIR

Vous souhaitez connaitre toutes les bonnes pratiques pour optimiser et sécuriser votre chiffrage CIR ?

Découvrez notre formation complète sur le sujet !

Qu'est ce que les dépenses de fonctionnement ?

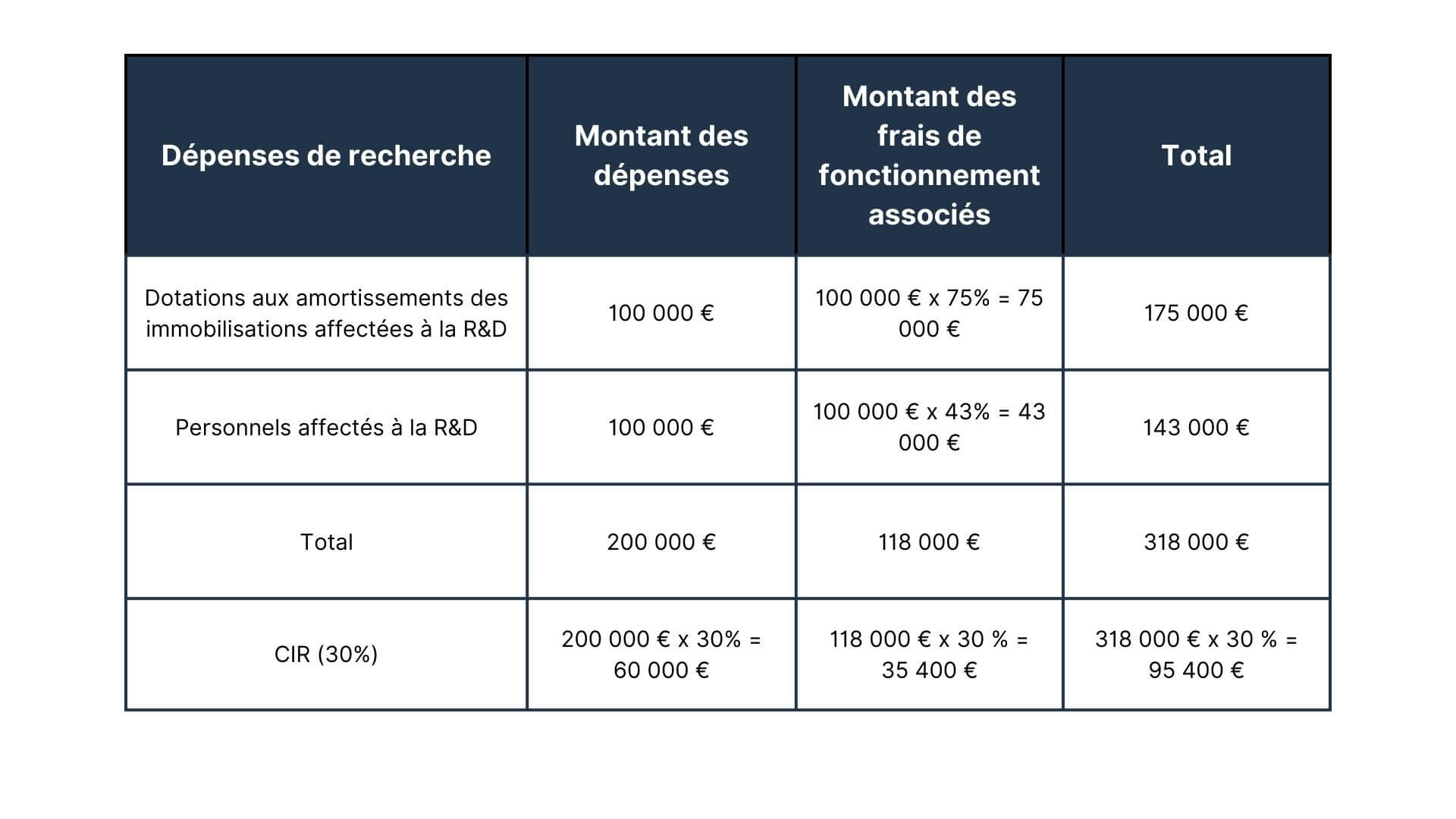

Comment se calculent les frais de fonctionnement ?

75% des dotations aux amortissements des immobilisations affectées aux activités de R&D

43% des dépenses des personnels affectés aux activités de R&D

Le cas particulier du jeune docteur

Formation CIR - Identifier et justifier ses travaux de R&D

Vous déclarez régulièrement du CIR mais vous n'êtes pas certains de l'éligibilité de vos travaux ainsi que de vos justificatifs techniques ?

Découvrez notre formation complète sur le sujet et évitez ainsi tout risque fiscal!

Besoin d'aide (formation, accompagnement...) ?

Nos articles qui pourraient vous intéresser